Гарантиране на депозитите, ама друг път

Гарантиране на депозитите, ама друг път

Днес бях на тази среща

„”КОНФЕРЕНЦИЯ |Комплекс „Бояна“, Дом № 2, зала „Триадица“| 11 декември 2014 г.

ЗАЩИТА НА ПОТРЕБИТЕЛ ИТЕ НА ФИНАНСОВИ УСЛ УГИ:

ПРЕДИЗВИКАТЕЛСТВА И ПЕРСПЕКТИВИ ПРЕД БЪЛ ГАРИЯ,

ПРОИЗТИЧАЩИ ОТ НОВАТА ПРАВНА РАМКА НА ЕС”

Организира я министерство на финансите (МФ). Попаднах там случайно. Казвам случайно, защото не бяхме поканени като асоциация, а реално ни поканиха от друга асоциация да участваме вместо тях. Това е важно да се знае с оглед на по-следващите изказвания на зам. Министъра на финансите г-жа Карина Караиванова!

Лектори бяха специалисти от МФ и Фонда за гарантиране на влоговете. Имаше и юрисконсулт от БНБ, но не намерих за необходимо да го слушам и него. В последно време се нагледах и наслушах на БНБ политики.

Общо взето полезна среща, на която най-честите реплики бяха „а-а-а-а-а-а…” и „ъ-ъ-ъ-ъ-ъ…” не знам защо толкова често им се губеше мисълта на лекторите. Слушах изключително внимателно и си водих записки (различни от а-а-а-а и ъ-ъ-ъ-ъ-ъ).

зам. Министър Караиванова декларира, че приоритетите на МФ са:

– Защита на потребителите на фин. Услуги

– Повишаване на грамотността на потребителите

Г-жа Цветанка Михайлова (началник отдел регулация на финансовите пазари) пък изнесе една доста непонятна за мен лекция но си записах следното

„Дейността по защита на потребителите на финансови услуги в България, започна още преди влизането ни в ЕС. Транспонирана беше евро-директивата за защита на влоговете изцяло…”

След тези смели изказвания вече формирах въпросите си и затвърдих позицията си, която изказах. Изчаках културно времето за дебати и общо взето казах следното

1. Ако сме защитили потребители още преди влизането в ЕС и сме транспонирали тяхното законодателство, как се стигна до налагането на следните изрази:

– Банков произвол

– Застрахователите не плащат

– Институциите не работят

2. Казваме, че ще синхронизираме евродирективи с нашето законодателство, но ние вече имаме пример – Евродиректива 93/13 която касае правата на потребителите. България е декларирала, че е транспонирана изцяло, но в нея се третират неравноправните клаузи в договорите. Същите тези клаузи на базата на които ние осъждаме банките за вдигането на лихвените по кредитите. Изпълнението по нея е поверено на Комисия за защита на потребителите (КЗП), която направи проверки в 26 банки и установи неравноправни клаузи в договорите на 23 от тях, но-о-о-о-о… отказа да съобщи кои банки и по кои договори. Ако беше го направила, делата срещу банките щяха да бъдат излишни, защото щяха да се печелят преди завеждането им.

За БНБ скандалът с КТБ и ПИБ е излишно да говорим, а финансов омбудсман изобщо си нямаме.

При това положение на неработещи институции (визирам КЗП, БНБ че и КФН), как смятат да наложат изпълнението на евродирективата за защита на потребителите и гарантиране на влоговете?

3. Преди година и половина, група финансисти, юристи и общественици дадохме пресконференция, на която предупредихме за проблемите в банковата система. Изработихме и 7 мерки, от които едва 2 бяха приети, а те имат смисъл и ефект само в пакет. Тези мерки бяха представени както в парламента, така и в МФ, БНБ, Президентството. В крайна сметка се случи това за което предупреждавахме но на тази среща не виждам нито един от подписалите (освен мен, който както се разбра съм случайно там). Как смятат да направят реформа без хората, които реално разбират от тази материя и са в НПО-та?

Първа взе думата Г-жа Цветанка Михайлова (началник отдел регулация на финансовите пазари), от чието изказване разбрах само, че институциите работят. Това е.

Виж г-жа Зам. Министъра зае интересна позиция. Тя знаела за нашата петиция (7-те мерки) и за подписалите петицията (защо не ни е поканила тогава, е добър въпрос без отговор J ) Работили по въпроса с неправителствени организации и даже ни покани да си оставим визитките ако искаме да участваме в работни групи.

Не знам защо направих аналогия с предходните срещи в бюджетна комисия, икономическа комисия, икономическа комисия към БСП… Всички знаят за какво иде реч и искат „да работят с НПО-та”, ама накрая нищо не става. Те просто си се информират и… нищо.

Но НЕ!!! След мен думата взе една госпожа представила се за представител на Junior Achievement, НПО, което много добре работили с МФ.

Останах впечатлен. Веднъж от дамата, която изказа това толкова подкрепящо усилията на МФ изказване в сферата на защитата на интересите на потребителите на финансови услуги и втори път от моето невежество. И какво мислите започнах за правя? Започнах да снимам с телефона. Снимах за да разбера откъде се е появил този професионализъм без да го забележа. Направих 3 снимки през 15 минути, докато говореше г-н Радослав Миленков, новия шеф на фонда за гарантиране на влоговете (между другото каза някои неща, които не знаехме и изглеждаше доста по-компетентен от лекторите на МФ)

Ето как се постига професионализъм – с висока заинтересованост

Снимка 1

Снимка 2 след 15 минути

Снимка 3 след още 15 минути

Сега на кратко какво разбрах

1. Институциите не работят, но МФ е приело че работят (все пак и те са институция)

2. МФ си партнира с НПО, ама едни други

3. В „генезиса” на проблема е финансовата неграмотност на потребителите. Не че банковите служители са по-грамотни и четат договорите, които Ви дават да подпишете но… потребителите скоро ще бъдат ограмотени именно от НПО-тата на снимките. Явно има някоя програма на ЕС по въпроса, бас държа. Откъде МФ ще намерят специалисти за „финансова ограмотяване” не стана ясно.

4. Фонда за гарантиране на влоговете (ФГВ) ще се попълва от банките, „но тежестта ще падне в крайна сметка върху потребителите на банкови услуги” г-н Миленков.

5. ФГВ ще инвестира в депозити в БНБ и в ДЦК

6. Научих 2 термина, които не мога да обясня – „банкерите ще носят морален риск” (нещо много сериозно било) и „хоризонтални въпроси във връзка със защитата на потребителите на финансови услуги”. Последното оставям на Вас да го тълкувате. Сигурен съм че знаете значението на всички думички. Така или иначе цяла „Сесия” беше посветена на тези хоризонтални въпроси.

7. От ФГВ и МФ споделиха, че в евродирективата е записано, че изплащането на влоговете може да бъде във валутата на влога, но това няма да бъде прието в нашето законодателство. С две думи, ако влога ви е в евро, ще ви изплащат сумите в БГ по… малко неясен курс. Ако Ви е ясно, можете да си депозирате колкото искате. Само че ако депозита е в евро във Великобритания, ще Ви ги изплатят в Английски паунди или в евро. Ако е в евро в Германия ще ги изплатят в евро. Ако е в евро в БГ, ще Ви ги платят в лева по курс… Схващате ли?

8. Изплащането ще започва 20 дни след обявяването на фалита (нещо като с КТБ и обявения фалит от БНБ), като в деня на започването ФГВ трябва да е осигурил всички средства. Тенденцията била тези 20 дни да се сведат до 7.

За десерт малко популярни финанси

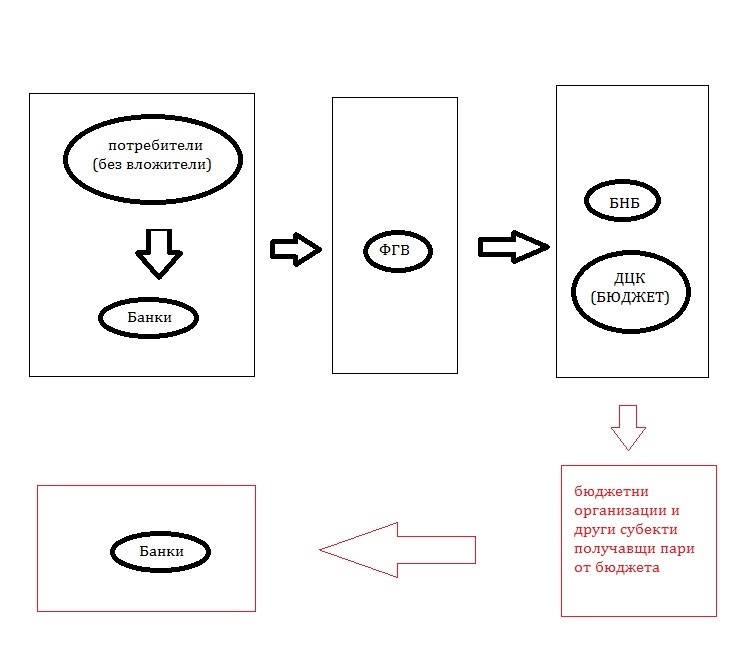

Тук съм Ви нарисувал защо реално няма гаранция на депозитите при следващ банков фалит и защо реално всички освен вложителите плащаме за сигурността на техните депозити, с изключение на банките.

Какво се получава? Според представителите на ФГВ и МФ вноските в този фонд, ще се превеждат от банките, но ще се събират от вноските и лихвите по кредитите на кредитоискателите. ТОВА НЕ Е ВЯРНО, но ще го обяснявам друг път ако някой иска да си пълни главата с глупости. Странно е само, че и други хора с претенции са на това мнение.

Какво се получава? Според представителите на ФГВ и МФ вноските в този фонд, ще се превеждат от банките, но ще се събират от вноските и лихвите по кредитите на кредитоискателите. ТОВА НЕ Е ВЯРНО, но ще го обяснявам друг път ако някой иска да си пълни главата с глупости. Странно е само, че и други хора с претенции са на това мнение.

След поправка от моя страна г-н Миленков поясни, че това може да стане и от таксите по кредитите, както и от такси по други банкови продукти. Последното вече е така наистина. Но това не са такси от вложителите. Това са останалите банкови клиенти, които ще плащат за гарантиране на влоговете на имащите такива. На мен малко ми е пирамидално, но щом ЕС казва така, значи така трябва. Хайде сега теглете кредити и ползвайте банкови услуги, че да плащате за тези, които имат депозити J

Ама да си знаете, че има и евродиректива, според която на определен сайт ще можете да сравнявате цените на банковите услуги и да ви излиза по-евтино. Затова харесвам евродирективите. Хората са го измисУили. Хем ще плащате по-високи такси за да пълнете ФГВ и да покривате банковите разходи и печалби, хем ще Ви е по-евтино.

На схемата виждате пътя на парите. На нас ни беше обяснен само пътя оцветен в черно. Аз обаче се замислих за този в червено. Г-н Миленков обясни, че има пълно доверие в БНБ и че не вярва парите, които фонда е депозирал в БНБ да бъдат преразпределени другаде и… аз му повярвах. Там има такъв контрол, че очаквам подуправителя на БНБ завеждал Банков надзор да бъде оправдан, защото просто няма как да не е имало контрол. (между другото стана въпрос и за това) В тази връзка изключих БНБ от кръговрата на парите. Не разбрах само каква част от парите на ФГВ ще бъде в БНБ и какъв в ДЦК защото това е важно!

И така… ако приемем че МФ и държавния бюджет издадат ДЦК (правят го в момента за над 4 милиарда, а през 2015 са планирали още 8 милиарда дълг) тогава те ще бъдат преразпределени към бюджетни предприятия, фирми и организации получаващи средства от бюджета. А те вече спокойно могат да си ги сложат на влог в банка J и какво става? Парите за гарантиране на влоговете, реално са в банките J Гениално нали? А какво остава реално? Една хубава държавна гаранция върху ДЦК-та, които държи ФГВ. Тоест… Вие гарантирате с Вашите данъци тези ДЦК, а с таксите си в банките и с кредитите си, пълните фонда. Въртим, сучим, парите пак са в банките, а Вие пак плащате 🙂

Айде че и аз се обърках вече.

Понеже стана дълго, искам да Ви кажа, че в новия закон е предвидена възможност да се изплащат и суми над гарантираните. Специфични случаи били, но при фалит на банка ще се учудите колко специфични хора има в БГ.

Предвидена е и възможност да не се купуват ДЦК на МФ, а на чужди правителства. Така Вашите пари ще спонсорират бюджета на друга държава – Гърция примерно J

Но да Ви успокоя за финал – при следващ банков фалит в БГ, няма да има само една фалирала банка, така че гарантирането на влоговете ще Ви е последна грижа.

Банка да си в днешно време. Ха не ми дадете нещо, ха съм обявил фалит J

Обичам немската банкова система! Ама и английската и швейцарската са ОК 😉

Васил Кендов

ДРАФТИС Кредитни консултанти

www.draftis.com

{kind=link}

{kind=link}

{kind=link}

Comments (11)

Ако ФГВ купува ДЦК, тогава как ще има ликвидност, когато трябва да изплаща влоговете във фалирала банка? Не може току-така да ги осребри/продаде … или пропускам нещо?

Зависи от цената и от ДЦК-та. Нали се водят ликвидни 🙂

От друга страна просто ей така да стоят парите години без да носят доходностпак не е работа.

Всичко опира до това как ще се управляват тези пари, но така или иначе закона ще казва депозит в БНБ или покупка на ДЦК

Седя и Ви чета и ме напъва хем смях, хем гняв. Спомняте ли си преди 89-а колко бяха лихвите по депозитите и кредите? Ако не се лъжа 1,5%-2% по депозитите и 4% по кредите. А какво е основното правило за да функционира една икономика – ниски лихви по депозитите и кредитите. И още едно основно правило, тоя път при пазарната икономика – конкуренцията води до намаляване на цените и повишаване на качеството. И каква излезе тя сега? А да помните някоя банка да е фалирала преди 89-а ? А да помните потребителите да са имали негарантирани влогове ? А да помните изобщо да е имало такива шменти-капели с договори и каквото и да е било свързано с банките? Пълен абсурд!!!

Ето пак се получава омагьосания кръг вноските на изрядните кредитополучатели покриват загубите от тези на нередовните платци и видиш ли заради това лихвите по старите кредити са по-високи от тези на новите кредитоискатели. Цената на ресурса била друга. Ама друг път. Така ние пак ще пълним гушите на банките за да плащаме за игрите на политиците и беззаконието което царува. Те в Европа не работят така. Банките намаляват лихвите за да стимулират икономиката и търсенето ,а нашите умници ги вдигат за да стимулират фалитите защото после частните съдебни изпълнители са вързани с банките и си препродават нещата. Едни и същи хора са във висшето ръководство на банките и са собственици на дружествата на които си прехвърлят уж лошите кредити и собственост!

И после нямало конфликт на интереси.

Неравноправни клаузи има, но хонорарите на адвокатите осъдили банка са безумни и ги искат в аванс гаранция не ти дават въпреки че знаеш че имаш право и пак се въртиш в омагьосания банков кръг.

Плащаш като поп и някой разпределя твоите пари някъде другаде.

Европейски директиви има и хората отвъд нашите граници ги спазват но нашите умници си ги транспонират на кой както му е удобно или откъдето завее вятъра. Защото съм ходила на работни срещи в Европейския парламент и хората наистина работят целенасочено а не само да гледат как да свърши срещата и да дойде другата почивка. Но разбирането им е друго!И докато ние не си търсим правата ще е така. И добре че има такива хора като Вас да осветяват малко трудната борба с вятърните мелници.

Здравейте г-н Кендов.Следя с голям интерес сайта Ви след като имах последните месеци проблеми с КТБ.Вече не вярвам изобщо на банки и техни производни.Според Вас до 2015г. ще се размине ли без КТБ2, 3, 4 и т.н.Аз пари в банки вече не държа.

Днес ще пиша статия по въпроса.

краткия ми отговор е – НЕ, няма да се замине без КТБ2,3…, Даже да си кажа честно и имена мога да цитирам, ама не ми се занимава с ДАНС

“‘„Дейността по защита на потребителите на финансови услуги в България, започна още преди влизането ни в ЕС.”‘- Това изречение ми оправи настроението за целия предстоящ мъглив софийски ден.Надявам се че авторът е млада, симпатична,със заложби и умения девойка,която ще направи шеметна кариера в дебрите на родната ни администрация,а защо не и на европейската.Дай боже всекиму.

Очаквам статията Ви с интерес.Последните дни съм с впечатлението, че правителството трескаво търси пари в брой.Сега говорят за прибиране на 8 милиарда от доброволните пенсии.Мисля, че най лесно е да се приберат парите от депозитите.Тези квази 60-80 милиарда няма как да се изплатят с напечатаните 11 милиарда в оборот.Първо се прибират пенсионните, след това депозитите, които за да се изплатят трябва нов фиксиран курс на лева към еврото поне 10:1.

Фалитът на банковата система у нас ще засегне ли и чуждите банки, например Уни Кредит Булбанк?

Моля отговорете ми, г-н Кендов!

Тя Уникредит не е чужда. БГ банка е. По нашето законодателство е.

Със сигурност ще засегне всички банки, но това не значи че ще фалират. Даже могат да направят някой лев. Ще бъдет засегнати вложителите.

Прави ми впечатление, че по банките почти няма евра и долари а левове колкото иска човек.Клиент от еврова сметка поиска 2000евро в брой и служителките се изплашиха.Успокоиха се когато човека се съгласи да му ги изплатят в левове.Чудни чудеса.Няма да посочвам банката, но ми се върти нещо в главата за догодина.Весели празници г-н Кендов, да сте жив и здрав!