Схемата наемът плаща кредита е все по-популярна на Запад, но дали в България ще се наложи същия модел. Как ще се отразят на цените новите разрешителни за строеж?

Схемата наемът плаща кредита е все по-популярна на Запад, но дали в България ще се наложи същия модел. Как ще се отразят на цените новите разрешителни за строеж?

Не е тайна, че последните години голяма част от покупките на недвижими имоти са с инвестиционна цел. Купуват се на зелено и се изчаква цената да се вдигне. И тя се вдигна. Реално погледнато вече изпревари цената от преди кризата. Разликата обаче е в няколкото милиона квадратни метра РЗП жилищно строителство построени от 2008 до момента. Тоест пазарът започва да става пренаситен и единствената причина за ръста му се явява ситуацията buy to let. С други думи купуваме жилищен имот и се надваме да го отдадем под наем, като търсим цена, която да покрива вноската по кредита.

Да си кажа честно, аз вече нямам приятел, който да не притежава поне 2 имота в София. И тази ситуация започва да ми прилича на Лондон и Париж. Според скорошно изследване броят на младежите, които вярват, че никога няма да имат собствено жилище се е увеличил. При тези цени и съответно възнаграждения, просто няма как да си го позволят, камо ли пък без банков кредит.

Естествено всички знаем старата поговорка – „Наемът няма изплащане” и всеки който може да изтегли кредит ще предпочете да го направи, ако наемът е по-висок вноската по-кредита. СТИГА ДА МОЖЕ.

продължава след формата

Връзка с мен

ЗА КОНСУЛТАЦИИ ПО ЖИЛИЩНИ КРЕДИТИ

НЕРЕДОВНИ КРЕДИТИ

ПРОБЛЕМИ С ЧСИ

Тук идва разликата с Лондон и Париж. Там жилищата са наистна скъпи, ако и заплатите да са високи. Но за разлика от Запдна Европа в България повечето хора могат да докажат доходи. Разбирайте да изтеглят кредит и да си закупят жилище. В този ред на мисли, най-голяма изгода от високи цени на жилищата имат банките.

1. Отпускат кредит с по-висока главница, следователно и прохода от събраните ливи ще бъде по-висок, при едни и същи административни разходи.

2. Ще се занимават с по-малко на брой и по-добри кредитоискатели, които могат да си позволят тези вноски.

Ако трябва да бъда честен, преди кризата си мислих, че цените се определят от пазара – търсене и предлагане. Либертарианска работа. Да ама не. Пазарът се манипулира и зависи от паричната маса в обращение. Фалират КТБ – парите наводняват пазара, банките решават да кредитират – цените се вдигат, рекламите, лихвите, народопсихологията, решението на банките да задържат имотите за продажба също си казват думата. Ве фактори неподвластни на пазара. Горките либертарианци, а как вярват в пазарните сили…

Та в този ред на мисли, цените на недвижимите имоти нямат много общо с пазара. Те са най-вече функция от политиката на банките. А тя е да се направи всичко възможо цените да се задържат високи. Започнат ли да падат, няма да има спиране. Тогава се включват демографските фактори в комбинация с милионите РЗП построени последните години и нещата стават грозни. Още повче, че в България няма някакви благоустроени райони с добра инфраструктура, които да гарантират винаги високи цени. Ако и да си в Бояна, улицата ти е разбита, а до теб къщата е на баба и дядо пенсионери.

В тази връзка злите езици говорят, че банките са се „наговорили” да задържат цените такива до края на годината и да „отприщят” пазара догодина. Естетствено това няма как да се докаже, защото е съгласувана практика, а БНБ ще се почувства неловко. Не по-неловко от прането на Венецуелски пари в Инвестбанк, но все пак това е БНБ – регулатор. Ще трябва да се намеси. А знаем, че те не обичат да се месят.

Една от информациите гласи, че изпълнителни директори на банки имат дялови участия в строителни компании, но и това е непотвърдено. Ако се окаже така, БНБ пак ще е недоволна.

Дотогава приемаме, че не е така. Нашите банкери спазват буквата на закона и никога не биха си позволили да правят картелни споразумения или да финансират строителни компании в които имат скрито дялово участие. НИКОГА!!!

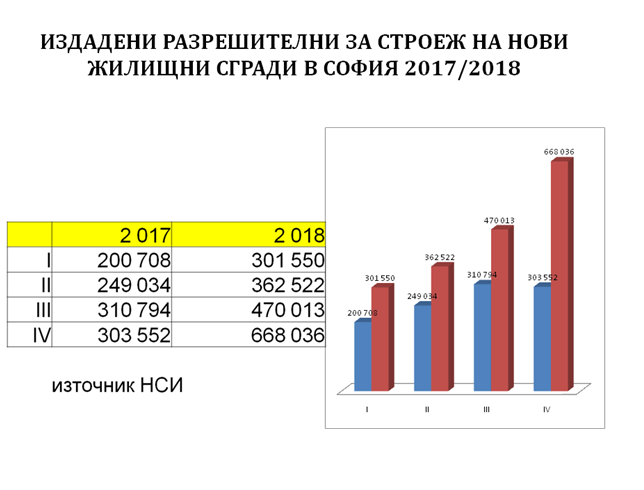

За любителите за конспиративни теории, които все пак имат намерение да си купуват жилище, имайте тази информация предвид. Може да се окаже фейк, но пък ако се окаже истинска, догодина ще пазарувате с удоволствие ново строителство. Нали забелязахте, че последното тримесечие на 2018, според НСИ са издадени разрешителни за 668 000 м2 РЗП жилищно строителство?

Васил Кендов

ДРАФТИС – Кредитни консултанти

Финансовият блог www.kendov.com не е комерсиаленАко намирате тази статия за полезна, моля споделете я във Фейсбук, за да помогнем на повече хора в общуването им с банките

{kind=link}

{kind=link}

Вашият коментар