Фирмите, най-желани клиенти от банките

Фирмите, най-желани клиенти от банките

Откакто банките се убедиха, че физическите лица са достигнали потенциала си като клиенти, финансовите институции се ориентираха към юридическите лица.

Кое реално доказва ЛИПСАТА на интерес към физическите лица кредитоискатели?

1. Кредитирането на физически лица според данните на БНБ намалява

2. Изследване на БАН показва, че около 65% от хората не биха изтеглили кредит при никакви обстоятелства

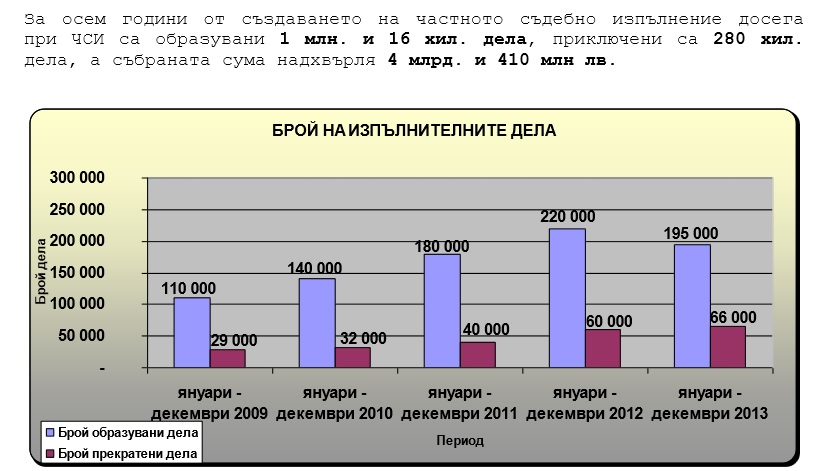

3. Според информация от сайта на камарата на ЧСИ (частните съдебни изпълнители) към момента има 720 000 активни изпълнителни дела на 3 500 000 избиратели по списък от НСИ (Национален статистически институт) Тези хора, заедно с останалите приключени 280 000 дела, не могат да получат кредит.

4. Плануваните промени в закона за потребителския кредит са само за новите кредитоискатели и не решават проблемите на текущите банкови клиенти.

5. От няколко седмици има нов закон, с който на практика се вдигат минималните адвокатски възнаграждения. Това ще увеличи допълнително бариерата пред завеждането на дела при физическите лица. За фирмите не е толкова голям проблем, понеже се предполага, че имат по-голям ресурс, а и практика във воденето на дела

6. ДСК и Пощенска ( предполагам и други банки) въведоха нова такса за теглене от личната сметка на клиентите си, съответно 0.1% от теглената сума но не по малко от 1 лева, и 1 лев за всяко теглене.

7. Промените в закона за Потребителския кредит изключва юридическите лица от своето действие, макар те също да имат качеството „потребител” и собствениците на МСП да стават поръчители по договорите за кредит.

Всички тези 7 факта говорят за едно единствено нещо – „Не ни пука за клиентите физически лица. Имаме си договори и ако ги нарушим, те не могат и най-вероятно няма да ни съдят. Въвеждаме нови такси и ще изстискаме каквото можем”

Това което обществото не знае, че банковата печалба от такси събирани от форми, към таксите събирани от физически лица е 7:1 и според БНБ дела на събираните такси в банковата печалбата расте.

Както съм описал тук, банките искат и могат да печелят единствено от такси, а не от лихви http://kendov.com/?p=463

Освен това информацията, която предоставят фирмите при кредитирането е доста по-ценна от тази, която предоставят гражданите. Също така при отпускане на кредит на МСП (малко и средно предприятие) винаги се вписва като съдлъжник или поръчител управителя или собственик на фирмата. Така ако банката реши, може да притисне бизнесмена доста по-лесно.

Повече информация съм дал тук – Кражба на бизнес с помощ от банката

Хубавото в случая е, че фирмите започнаха да се консултират при тегленето на кредит, както и при първи проблеми с изплащането на кредита. Не че ако се консултират предварително може да им помогнем с промяна на клаузите по договорите, но можем да им разясним кое какво значи и как се използва. Защото банковите служители не могат и не искат.

Така поне юридическите лица успяват да калкулират риска си при теглене на кредит в бъдещите си планове.

Васил Кендов

ДРАФТИС – Кредитни консултанти

www.draftis.com